[코스인코리아닷컴 정혜인 기자] 중국 장강증권은 선강퉁(중국 선전과 홍콩 증시의 교차거래) 종목인 청도금왕(002094.SZ, 青岛金王)에 대한 '매수' 의견을 제시했다.

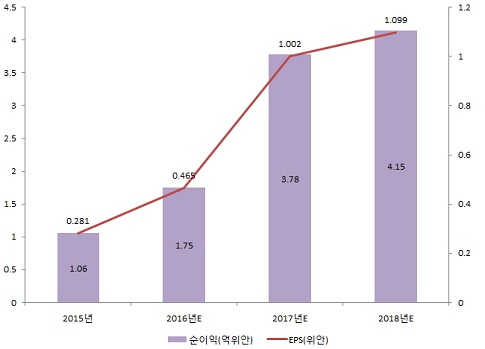

장강증권은 "청도금왕의 올해 화장품 사업 매출이 증가할 것으로 전망됨에 따라 회사의 투자 의견을 '매수'로 제시한다"고 밝혔다. 이어 "올해와 내년 청도금왕의 실적 연평균 성장률은 140%를 넘어설 것으로 전망되고 2016~2017년 EPS(주당순이익)는 각각 주당 0.5위안, 1.32위안으로 추산된다"고 전했다.

중국 청도금왕 연도별 순이익과 EPS 전망치

▲ 자료 : 중국 동방재부망. |

1997년 설립된 청도금왕은 그동안 촛불 생산 글로벌 1위 기업으로 성장해 왔고 2013년 9월 화장품 시장에 진출했다. 이 회사는 화장품 사업 성장을 위해 기업 인수합병(M&A) 전략을 펼치며 화장품 시장 점유율 확보에 나섰다.

장강증권에 따르면 청도금왕은 19개 지역 대리상(代理商) 인수합병을 추진했고 오프라인으로는 11개, 온라인으로 2.45만 개의 유통채널을 확보해 화장품 시장에서의 입지가 탄탄해 졌다.

청도금왕은 중국 내 최대 고급 화장품 온라인 판매 플랫폼인 항주UCO의 지분을 확보하고 오프라인 유통채널인 상해월풍을 통해 온라인과 오프라인 유통채널을 구축했다.

장강증권 애널리스트는 "청도금왕의 전략적 구도는 산업 발전 논리에 적합했고, 강한 추진력으로 사업 추진을 가속화했다"며 "최근 중국 소비시장은 젊은 연령대의 소비자가 주축을 이르며 개성적인 소비 특징을 뚜렷하게 나타내고 있다. 또 브랜드 교체 속도가 빨라지고 유통채널 가치와 운영 가치가 두드러지고 있다"고 설명했다.

이어 "회사는 이미 유통채널 핵심과 브랜드 확장 마케팅의 전략적 구도가 형성됐고 이는 화장품 사업의 향후 발전에 부합하고 있다"고 덧붙였다.

중국 중태증권은 앞서 "청도금왕은 중국 A주 시장에서 보기 힘든 순수 화장품 기업이다. 이 회사는 '연구개발-브랜드론칭-대리판매-유통채널'의 밸류체인을 완비하고 있다. 이는 향후 화장품 시장에서 회사의 새로운 성장 모멘텀을 확보하는 것을 도울 것"이라고 분석한 바 있다.

한편, 지난 1월 26일 기준 청도금왕의 주가는 전일 대비 1.67% 상승한 27.95위안을 기록했다. 현재 중국 증시는 춘절 연휴를 맞이해 2월 2일까지 휴장하고 3일 개장한다.