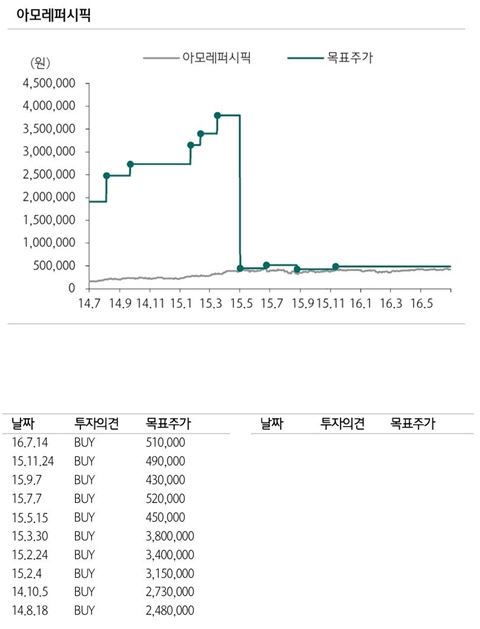

▲자료출처=하나금융투자 |

[코스인코리아닷컴 서예진 기자] 하나금융투자는 아모레퍼시픽(090430)에 대해 하반기 기저효과로 실적 모멘텀 확대가 예상된다고 분석했다. 투자의견은 ‘매수’, 목표주가는 49만원에서 51만원으로 상향 조정했다.

박종대 하나금융투자 연구원은 “아모레퍼시픽의 2분기 매출과 영업이익은 전년 동기 대비 각각 19.5%, 23.6% 증가한 1조4280억원과 2570억원 수준으로 예상한다”고 밝혔다.

박종대 연구원에 따르면 지난 6월부터 지난해 메르스 영향의 기저효과가 본격화되고 있는 상황이다.

이에 박 연구원은 “3분기 중국 인바운드는 전년 대비 70% 내외로 증가하면서 면세점 채널 성장률을 제고시켜 줄 것으로 예상하고 있다”면서 “전년도 1분기 말부터 진행된 디지털 채널 판매구조 개선 기저효과도 기대된다”고 말했다.

그러면서 “중국, 아시안 브랜드 인지도 개선과 신규 브랜드 진출 등으로 전년 대비 50% 이상 성장하면서 실적 모멘텀을 확대할 전망”이라고 예측했다.

한편 박 연구원은 최근 고고도미사일방어체계(TTHAD, 사드) 배치 결정으로 인한 화장품 시장의 전망과 관련해서는 “최근 사드 불확실성에 따라 주가가 하락했다”면서도 “아직 중국 정부의 어떤 대응도 나오지 않은 상태에서 실적과 주가를 마냥 부정적으로 볼 필요는 없다”고 전했다.

이어 “향후 중국 인바운드와 화장품 수출 지표의 이상유무를 체크하면서 점진적 비중확대 전략이 유효하다”고 덧붙였다.

Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

주식회사 코스인 I 인터넷신문 등록번호 : 서울아02200 I 등록일자 : 2012년 7월 18일

제호 : 코스인코리아닷컴 I 발행인 편집인 : 길기우 I 발행일자 : 2012년 7월 18일

서울특별시 금천구 디지털로 178 가산퍼블릭 B동 1103호 전화 02-2068-3413 팩스 02-2068-3414 이메일 : cosinkorea@cosinkorea.com 사업자등록번호 : 107-87-70472 통신판매업신고번호 : 제 2013-서울영등포-1210호

청소년보호책임자 : 박지현 개인정보관리책임자 : 박지현

코스인코리아닷컴의 모든 컨텐츠는 저작권법의 보호를 받습니다. 무단 전재·복사·배포 등을 금지합니다. Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

인터넷신문위원회 윤리강령을 준수합니다.

모바일버전